Buscando Cartão

0%Quem tem um cartão de crédito sabe que ele é um grande aliado de qualquer momento, pois, com ele, podemos postergar e até mesmo dividir as compras que fazemos. Porém, o que muitos se esquecem ao ir passando continuamente é que no mês seguinte virá a fatura.

A tão temida fatura do cartão de crédito nada mais é do que a conta de seu consumo no mês anterior, incluindo dados detalhados do que você gastou no período, seja as compras inteiras ou parceladas. Ou seja, basta um pouco de controle e organização para não levar nenhum susto.

E para lhe mostrar que a fatura do cartão não é nenhum “bicho de sete cabeças”, montamos esse guia completo, no qual você poderá tirar todas suas dúvidas sobre o tema e até mesmo descobrir o que acontece se não pagar a fatura do cartão. Continue conosco!

O que é fatura do cartão de crédito?

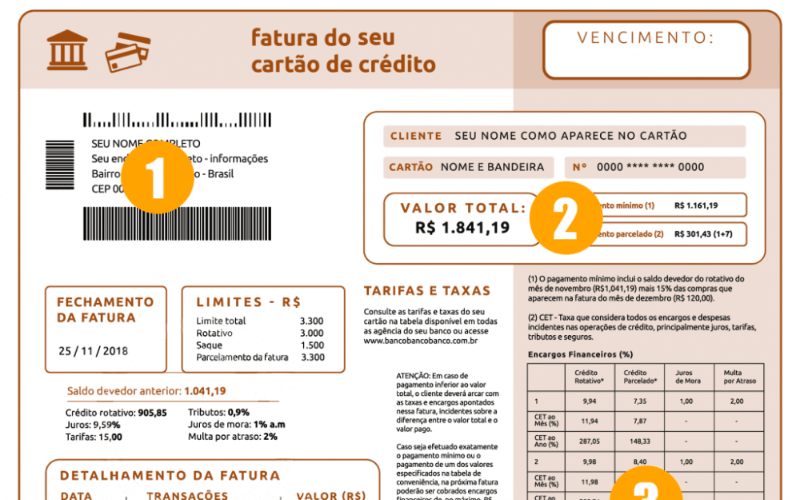

Você sabe o que é fatura do cartão de crédito? Ela é um documento enviado pelo banco aos seus clientes no qual ficam listados:

- Gastos do último mês

- Estabelecimento onde a compra foi realizada

- Total a ser pago pelo titular

- Valor mínimo

- Limite disponível para compras

- Melhor dia de compra

- Outras informações importantes sobre as compras efetuadas no período

Na fatura há também um código de barras. Por meio da leitura desse código, o cliente poderá pagar pelos gastos daquele período e liberar o limite para compras futuras, sempre com um valor pré-estabelecido pelo banco ou instituição financeira.

Se você ainda se sente um pouco perdido ao se deparar com esse documento, não se preocupe, pois te ajudaremos a entendê-lo melhor.

Entendendo a fatura do seu cartão

Sabemos que, muitas vezes, as informações contidas na fatura do seu cartão de crédito podem ser um pouco confusas.

Por isso, preparamos um pequeno guia para te ajudar a decifrar tais informações, que são de grande importância para o usuário. Veja abaixo.

Data de vencimento

A data de vencimento diz respeito ao dia limite para o pagamento da fatura. Por exemplo, se a data indicada for dia 10/09/21, você deverá efetuar o pagamento até esse dia, pois, a partir do dia seguinte, serão cobrados juros e multa sobre o valor do documento.

A data de vencimento da fatura costuma ser escolhida pelo cliente no momento da contratação do cartão, de acordo com seus interesses.

Total da fatura

O total da fatura representa o valor de todos os gastos do cliente naquele período. É recomendado que, sempre que possível, o titular efetue o pagamento integral desse valor para evitar a incidência de juros e multa por parcelamento.

Além disso, lembre-se de que quando você paga a fatura do cartão de crédito o limite volta ao anteriormente estabelecido.

Pagamento mínimo

Pagamento mínimo é o valor que o cliente pode pagar caso não tenha condições de arcar com o total da fatura.

É importante ressaltar que, ao realizar o pagamento mínimo, o valor não pago será automaticamente adicionado à fatura do mês seguinte, acrescido de juros e multa. Por isso, é altamente recomendado que o usuário evite essa prática.

Linhas de crédito

No campo “linhas de crédito” o titular pode saber mais sobre os limites de seu cartão. Nele é demonstrado o limite disponível para compras, que é o total deduzido do valor que já foi gasto.

Além disso, há também o limite para saques, que é o valor que pode ser sacado em dinheiro com seu cartão de crédito. É uma espécie de empréstimo, portanto, há taxas e encargos sobre o valor sacado.

Programas de fidelidade

Alguns cartões oferecem como benefício os programas de fidelidade, com os quais o cliente acumula pontos a cada compra, normalmente chamados de milhas, que poderão ser trocados por produtos e serviços futuramente.

Na fatura é possível consultar os pontos acumulados, seu período de validade e algumas ofertas vigentes.

Descrição dos gastos

Nessa parte, você encontra especificados todos os gastos realizados com o cartão naquele período.

É possível ver a data, o estabelecimento onde foi realizada, o número de parcelas e o valor total da compra. Também é possível saber se a compra foi realizada em território nacional ou internacional.

Porém, lembre-se: nem sempre o nome da loja onde efetuou a compra é o mesmo que aparece discriminado na fatura.

Como funciona a fatura do cartão?

A fatura é como qualquer outra conta que você recebe no seu dia a dia. Ela chega à sua casa via correios ou e-mail alguns dias antes de seu vencimento.

Mas, além disso, também pode ser consultada via internet banking ou pelo aplicativo do seu banco.

A data do vencimento é escolhida pelo próprio cliente no momento da contratação do cartão, isso garante que ela seja adequada às suas necessidades.

Melhor dia para comprar

O melhor dia para comprar com seu cartão é diretamente ligado à data de vencimento da fatura.

Isso porque a operadora precisa de um prazo entre o fechamento da fatura e o vencimento da mesma para que sejam computados todos os gastos do período. Após isso, o cliente irá receber o documento em sua casa ou correio eletrônico.

De forma geral, o prazo é de cerca de dez dias. Portanto, se sua fatura vence no dia 10 de cada mês, deve fechar por volta do dia 1º.

Sendo assim, esse é o melhor dia para comprar, pois a partir de então, o valor gasto será acrescentado apenas à fatura do próximo mês.

Para ter certeza de qual é a data do fechamento de sua fatura, basta consultá-la com a administradora do seu cartão, banco conveniado ou pelo app e site.

Juros

Como já citamos acima, em algumas situações, a operadora do cartão poderá cobrar juros. Essas taxas variam de cartão para cartão, são calculadas automaticamente de acordo com cada ocasião e todas elas estão listadas na fatura. Sendo assim, para não ter nenhuma surpresa, conheça abaixo cada uma delas.

Crédito rotativo

É a porcentagem acrescida quando o cliente não paga o total da fatura do seu cartão. O valor não pago vira uma espécie de empréstimo e, então, essa diferença é acrescida à fatura seguinte com os respectivos juros.

Parcelamento da fatura

Essa taxa é cobrada quando o cliente não consegue pagar o valor integral à vista e opta por parcelar a fatura.

Saque de dinheiro

Conforme dito anteriormente, o cartão de crédito oferece um valor limite para saque em dinheiro. Porém, esse serviço funciona como um empréstimo e, sendo assim, há uma taxa que incide sobre o valor sacado.

Compras parceladas com juros

São os juros cobrados em compras parceladas no cartão de crédito. Esses juros geram o CET, ou Custo Efetivo Total, que é o valor da compra acrescido de juros e taxas.

Como pagar a fatura do cartão de crédito?

Virou piada no Brasil falar do medo de boletos que chegam a cada mês. Pois bem, essa é a forma mais comum de se receber a fatura, principalmente pelo correio.

- Leia mais: Horário dos bancos para pagar boletos

Entretanto, nos últimos anos, os bancos estão optando por deixar de enviar a fatura de forma física e entregá-la por e-mail ou direto pelo site.

Ao recebê-la, você poderá pagar diretamente em um caixa eletrônico, que é a maneira mais tradicional.

Porém, com o advento da tecnologia, se deslocar a um lugar para efetuar um pagamento ficou obsoleto, já que você pode efetuar os pagamentos pelo seu internet banking ou até mesmo pelo app de seu banco.

Para tal, basta ter o código de barras da sua fatura e digitá-lo ou escaneá-lo em seu aplicativo ou site. Tudo prático, na palma da sua mão, sem sair de casa.

Encontrei um gasto suspeito na fatura do cartão, o que fazer?

Em algumas oportunidades, pode ser que apareça um gasto suspeito, que não reconhecemos, em nossa fatura.

Se você encontrou uma cobrança indevida na fatura do cartão de crédito, o primeiro passo é realmente observar se ela é estranha ou não, pois é comum a gente se esquecer de determinada compra feita no mês anterior, lembrando-se também que o nome da loja pode ser diferente do que aparece discriminado.

Após isso, caso realmente você não tenha feito aquela compra, ligue imediatamente para seu banco e/ou administradora do cartão.

Ao entrar em contato, informe a suspeita de gastos que não foram feitos com você, quando foram feitas e dê todos os detalhes que possam provar que aquela compra não foi sua.

Após esse procedimento, possivelmente sua administradora irá entrar em contato com o lojista em questão, podendo até mesmo bloquear seu cartão, por suspeita de fraude.

Conclusão

Viu só? A fatura cartão de crédito não é nenhuma inimiga, como muitos pensam. Para transformá-la em uma aliada da sua vida financeira, basta lembrar de ter em mente que todas suas compras feitas em um mês virão no seguinte.

Além disso, não se esqueça o quanto poderá arcar ou não, de acordo com sua renda. Ou seja, organize-se e tenha controle dos seus gastos. O cartão é um aliado, não um salva-vidas. Tendo isso em mente, conseguirá, enfim, ter uma vida financeira equilibrada!