Carregando

0%Falar de Custo Efetivo Total (o famoso CET) tem a ver com a vida consumista do cidadão brasileiro. Por ser algo tão simples e obrigatório já estabelecido pelo Banco Central, numa resolução lá de 2007, é importante que tenhamos consciência que é para o bem de todos, afinal, estamos falando dos juros totais durante a contratação de um empréstimo ou financiamento.

Para você consumidor que solicita crédito no mercado, é basicamente saber o que está pagando e por quanto tempo, pois nem sempre as taxas de juros indicam o valor real da dívida, já que o CET inclui outras tarifas e impostos.

Por isso, neste artigo exclusivo vamos explicar ao amigo leitor o que o CET poderá fazer na sua vida, principalmente na hora de contratar crédito! Então, tenha uma boa leitura e aproveite para tirar as dúvidas e logo sair das dívidas pagando o mínimo possível!

O que é Custo Efetivo Total (CET)?

O Custo Efetivo Total (CET) é o conjunto de taxas e tarifas pagas num empréstimo ou financiamento. Normalmente, o CET inclui a cobrança de juros, IOF, seguro, tributos, registros e outras despesas.

É importante mencionar que o CET possui uma resolução de 2007 do Banco Central, que fala que as empresas devem fornecer aos seus clientes os custos totais de cada operação com as devidas taxas anuais.

De maneira clara, ali está o valor que você pagará por uma devida operação feita no banco ou financeira, incluindo todos os encargos e não apenas as taxas de juros.

Diferenças entre CET e taxa de juros

Quando falamos em CET estamos nos referindo a taxas e tarifas que vão compor a cobrança de uma operação de crédito, como no caso de solicitar empréstimos ou financiamentos, por exemplo.

Assim, podemos dizer que o CET sempre tem juros, mas é acrescido de outras cobranças, indicando assim o valor total que aquele consumidor irá pagar pelo crédito solicitado.

Já as taxas de juros são apenas o lucro que a empresa ganhará ao emprestar determinado valor para uma pessoa física ou jurídica, como compensação pela concessão de crédito.

Dessa forma, os juros podem estar presentes em diversos tipos de crédito, como o parcelamento no cartão de crédito, a compra no crediário, limite do cheque especial, enfim.

Onde é cobrado os juros CET e qual sua importância?

Quando falamos de financiamentos e empréstimos é comum que tenham os juros e outros itens atrelados àquela ação nesse tipo de contrato.

Logo, o Banco Central (BC) encontrou uma forma de padronizar as taxas, para que o cliente saiba exatamente o que está pagando.

Para se ter uma ideia do que o CET poderá abranger, o que pode ser cobrado no contrato são:

- Taxas de juros

- Taxas de análise de crédito

- Tarifa de Cadastro

- Taxas administrativas em geral

- Seguros em geral

- Tarifas em geral

- Tributos via IOF (Imposto sobre Operação Financeira).

Embora muitas pessoas vejam o CET como um vilão para o bolso, visto que encarece ainda mais a contratação do crédito, tenha em mente que a ideia é facilitar a vida do consumidor, até mesmo para padronizar, para que as instituições não cobrem valores acima da média do mercado.

Como funciona o CET?

De acordo com a resolução do Banco Central: “As instituições devem, previamente à contratação das operações de que trata o art. 1º, informar o CET ao pretendente ao crédito e apresentar o demonstrativo de cálculo.”.

Esse trecho foi retirado do documento que está destacado mais acima no link e basicamente serve para obrigar as empresas a informarem as tarifas durante a assinatura do contrato previamente assinado com seu cliente.

Muitos se perguntam se uma instituição financeira oferece valores em 4% e outra concorrente 6% qual seria o melhor caminho a seguir, mesmo sendo o menor valor sempre o mais atrativo para o bolso do consumidor…

Bom, isso vai depender muito, por exemplo, de uma Taxa de Cadastro (TC) que talvez estará na empresa com o menor valor, e já na segunda opção, o contrato poderá ser mais atrativo financeiramente falando devido ao seu valor final que será mais chamativo.

Possíveis taxas e tarifas cobradas no CET

É sabido que existem taxas de poderão fazer a diferença na vida de um cliente quando falamos sobre o CET.

Normalmente, as taxas de juros representam a maioria desses custos dentro de um contrato de empréstimo ou financiamento, mas saiba que há outras tarifas embutidas.

Então, para saber exatamente o que pode ser cobrado de você na hora de solicitar crédito junto a um banco ou financeira, confira a seguir quais são taxas e tarifas autorizadas e o que elas representam!

IOF

O Imposto sobre Operações Financeiras (IOF) é obrigatório dentro dos contratos de empréstimos, operações de câmbio, financiamentos e títulos imobiliários e sendo assim, são incluídos no valor do CET.

Tarifa de Cadastro

A Tarifa de Cadastro, ou TC como é popularmente conhecida, existe para que se cubram os custos junto aos órgãos de proteção ao crédito numa eventual pesquisa sobre o cliente.

Seguros

Bastante comum que agentes financeiros utilizem os seguros para que o cliente consiga pagar os débitos em caso de desemprego e falecimento, ou seja, mais uma taxa importante que constitui o valor do CET.

Taxas administrativas

Vão depender da política financeira de cada empresa para cobrir esses respectivos valores, mas elas existem e devem constar no CET do empréstimo ou financiamento.

Como calcular o Custo Efetivo Total?

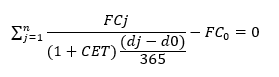

Para calcular o CET é bastante simples, visto que existe uma fórmula e dentro de cada elemento há um caminho que deverá ser considerado conforme o Banco Central determina.

Para cada símbolo existe um significado e método a ser seguido, como, por exemplo:

- N: Prazo de contrato

- J: Desembolso inicial e prazo para demais quantias

- d0: Data da liberação do crédito

- dj: Data do pagamento

- FCj: Todos os custos em juros, seguros etc

- FC0: Valor do crédito em despesas

Para facilitar a vida do usuário, existe também a amiga da tecnologia que é a calculadora do Procon de SP, que poderá simplificar as nossas vidas com determinados valores já ali digitados.

Agora, imaginemos como ficaria um empréstimo numa instituição financeira em R$50 mil. Com base nos cálculos, com os juros, ficaria assim o CET:

- Valor total: R$50 mil

- Número de parcelas: 60

- Prestação com juros: R$1.216,00

- Custo Efetivo Total ao ano: 17,2%

- Juros ao mês: 1,3%

- Juros ao ano: 17%

- CET mensal: 1,3%

Quando a planilha do Custo Efetivo Total pode ser solicitada ao banco?

Conforme já destacamos com base na resolução de 2007, mesmo que o cliente esteja apenas considerando uma possibilidade de fazer uma operação CET, ele poderá solicitar ao banco a sua planilha de custos.

É um tipo de serviço que até mesmo quando for contratado deverá constar nessa planilha todos os custos adicionais que já enfatizamos, como:

- CET

- Taxa de juros

- Valor das parcelas

- Entrada exigida para as condições

- Outros custos

O Custo Efetivo Total precisa sempre ser levado em conta e cabe bem ao cliente exigir também seus direitos enquanto consumidor.

Até mesmo porque, em muitos casos, a taxa de juros de duas opções de empréstimo é igual, mas o CET poderá ser totalmente diferente.

Então, para não acabar pagando mais caro quando for fazer seu empréstimo ou financiamento, nunca se deixe levar apenas pelas taxas de juros, conheça o CET da operação.

Como contratar crédito com o melhor CET?

O mercado brasileiro para a contratação de crédito é bastante amplo e isso pode gerar uma série de dúvidas e até mesmo alguns receios.

Para isso, é necessário buscar nas instituições financeiras algo importante para o seu bolso. Juros menores e IOF poderão ser mais interessantes inclusos, ao contrário de novas taxas.

Então, vá agora em sites de bancos e financeiras confiáveis e com aval do Banco Central faça uma simulação do valor que deseja contratar, com o número de parcelas, juros e o valor total e mensal que irá pagar com tudo de maneira transparente e simples, para chegar aos seus objetivos com o máximo de economia.

A seguir daremos algumas dicas básicas do que você deve fazer para contratar crédito com o melhor CET possível, confira!

Pesquisa de mercado

Conheça a média de mercado tanto para as taxas de juros quanto para o CET da operação, bem como as instituições que oferecem esse tipo de serviço.

Assim, você terá dinheiro com taxas justas para organizar suas finanças, ter um negócio próprio ou realizar um sonho pessoal, sempre visando o dinheiro rápido e honesto.

A regra básica é sempre conhecer onde está pisando e saber para onde vai o seu dinheiro nos próximos anos com juros decentes.

Fazer comparações

Uma regra existente é que não deixe de simular com o mesmo prazo e valores nos sites de bancos e financeiras.

Para poder fazer uma comparação justa, simule seu empréstimo ou financiamento sempre com as mesmas condições, por exemplo, crédito de R$30 mil e parcelamento em 72x.

Assim, você conseguirá analisar com clareza a diferença de CET em diferentes opções de crédito, para saber exatamente qual está valendo mais a pena.

Além disso, a regra é sempre planejar e buscar negociar as dívidas antes de entrar numa nova. Mesmo que essa dívida seja para melhorar uma casa, comprar um carro ou fazer uma viagem, ter controle de gastos é uma grande opção para quem deseja dar novos passos e não entrar na famosa “bola de neve”.

A regra é cuidar da saúde financeira, prestar atenção nos juros e novas taxas que poderão ser cobradas dentro de uma CET, por exemplo. Então, pesquise e avalie!

Não misture PF com PJ

Saiba onde está inserido, pois com certeza um cidadão comum não tem as mesmas taxas de uma empresa MEI, por exemplo.

Se for Pessoa Física (PF) ou Pessoa Jurídica (PJ), saiba que existem créditos ideias para você, com prazos e condições especiais para o seu perfil financeiro.

As pessoas tendem a buscar crédito como PF para solucionar problemas na empresa que é dono. O que é um erro crasso. Regra: separe os seus gastos e tenha controle!

Conclusão

Conforme vimos, separar os custos via CET é sim obrigação das instituições financeiras que está incluso no direito do consumidor de cada cidadão comum.

Por isso, ter um CET bastante detalhado ajuda o consumidor a conhecer o que vai começar a pagar no futuro e com isso não trará a inadimplência que ainda assola bastante o Brasil.

Então, na dúvida, pesquise e compare qual oferta é mais vantajosa para o seu bolso, não pensando só em juros, mas também todos os outros encargos inclusos no CET. Assim, todos saem ganhando!